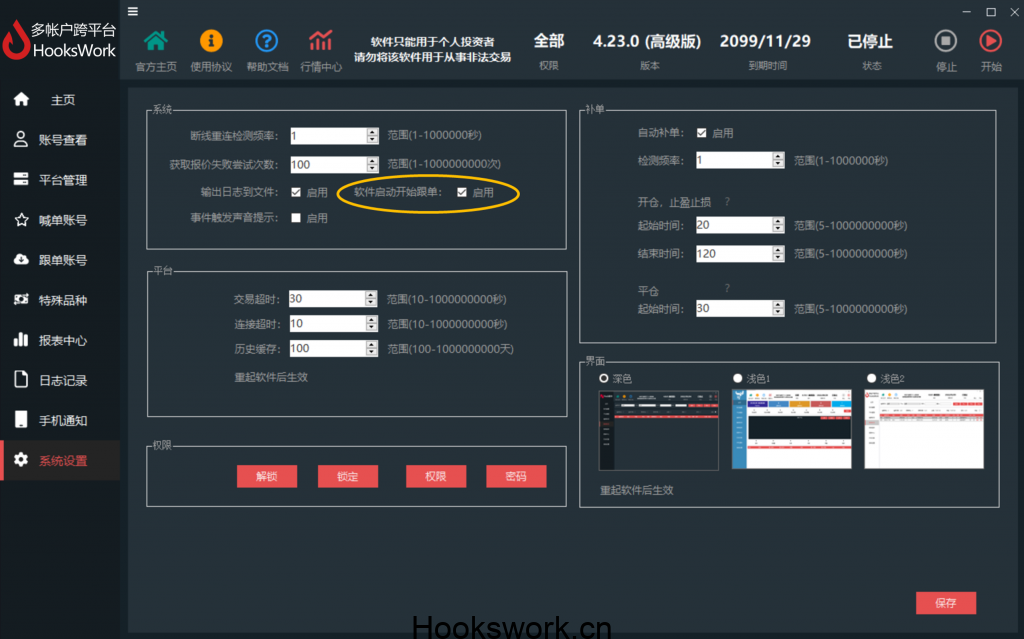

2022年12月7日更新内容:

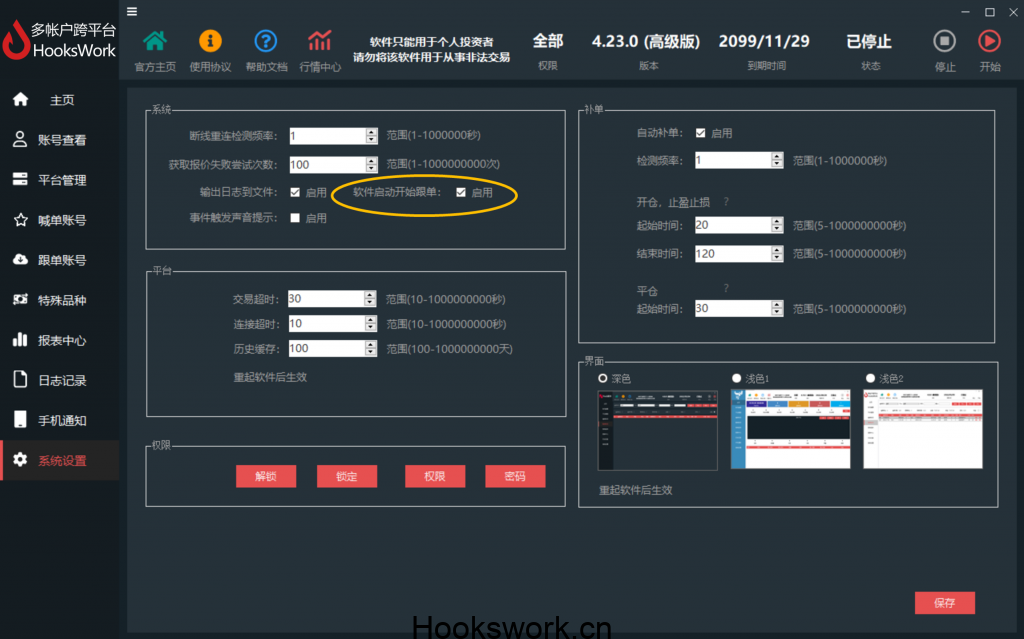

1、新增“软件启动开始跟单”

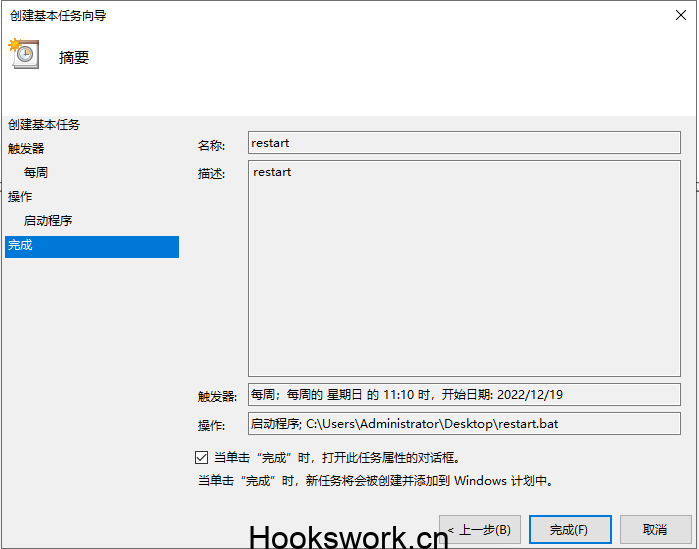

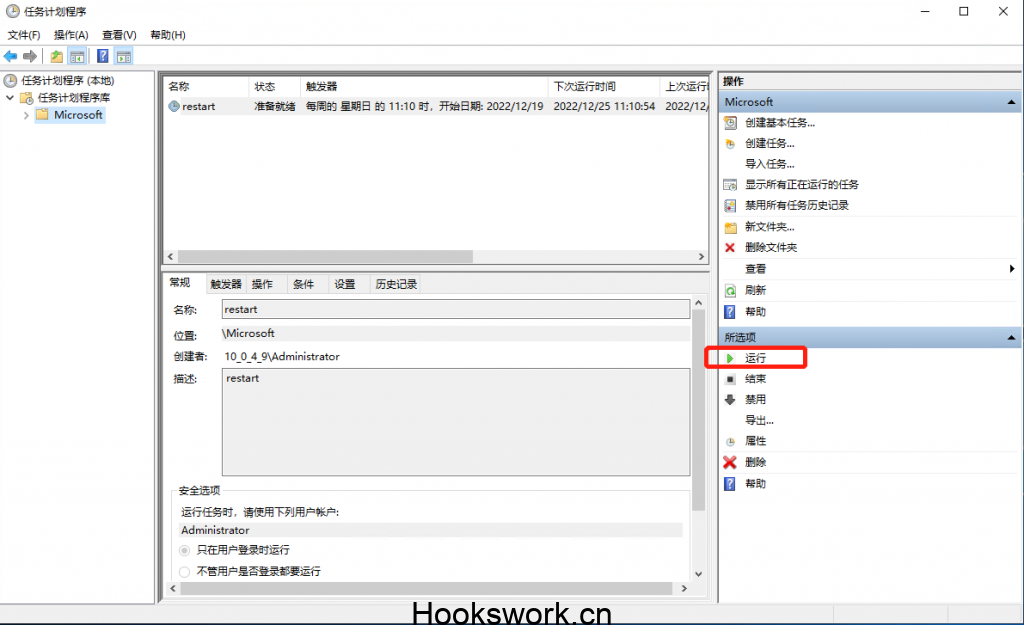

当重启电脑或软件时,软件启动时,软件可自动启动开始按钮。

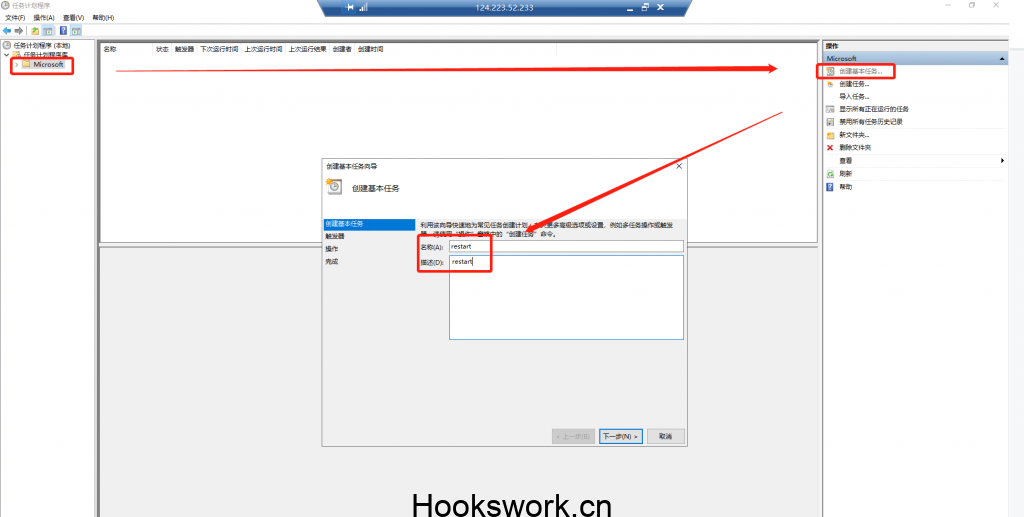

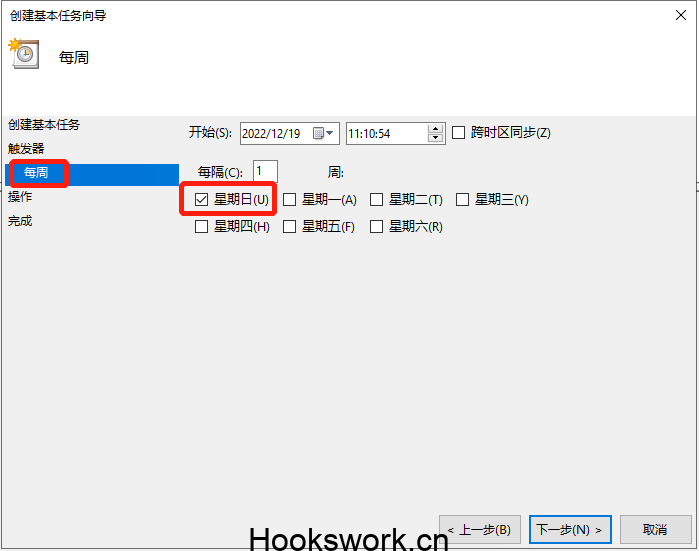

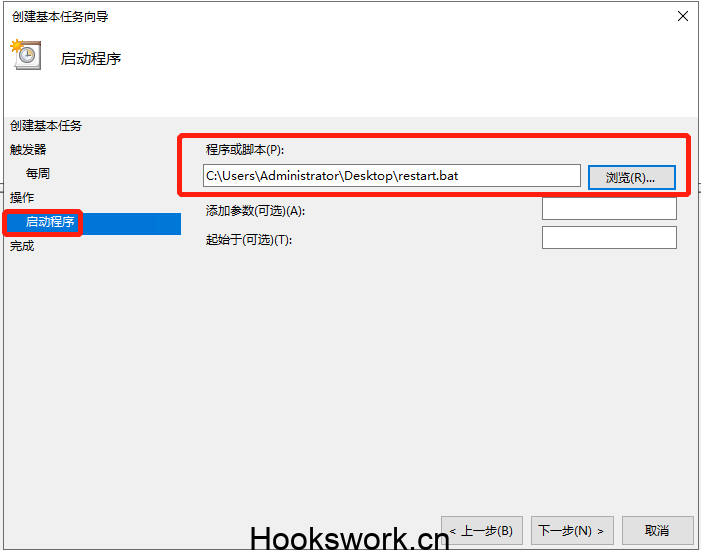

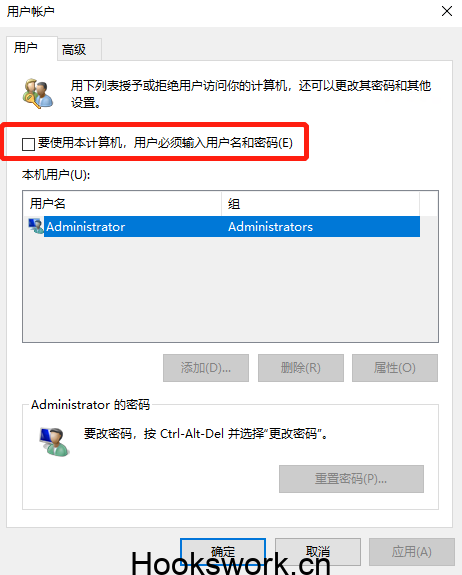

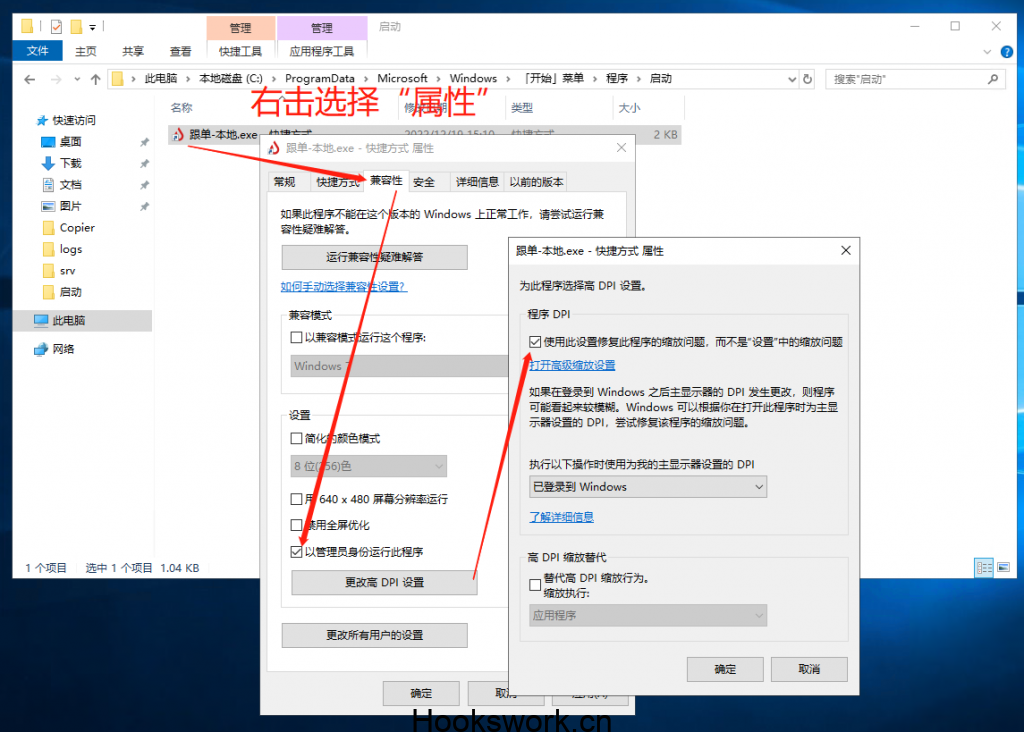

1)重启服务器后自动登录系统命令:开始-运行- control userpasswords2

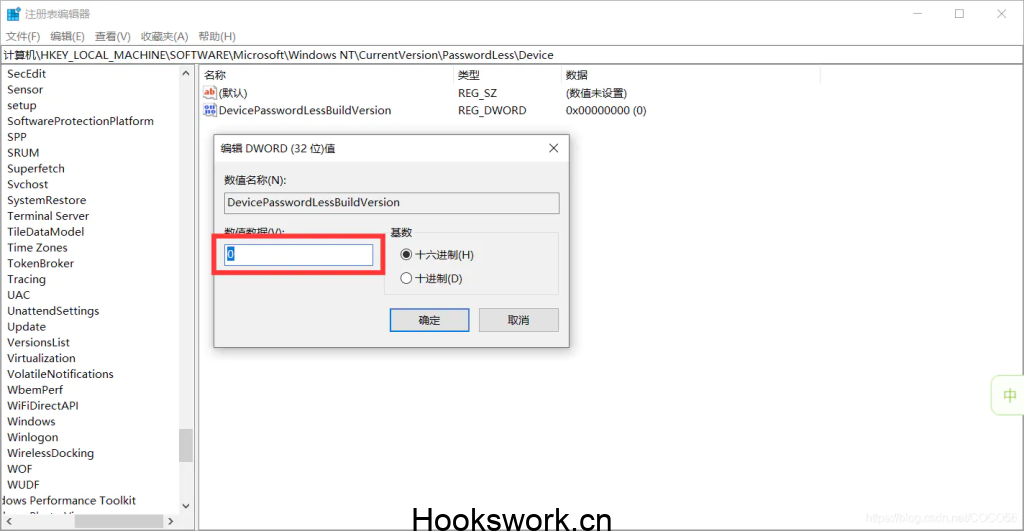

regedit>计算机\HKEY_LOCAL_MACHINE\SOFTWARE\Microsoft\Windows NT\CurrentVersion\PasswordLess\Device

DevicePasswordLessBuildVersion改为0

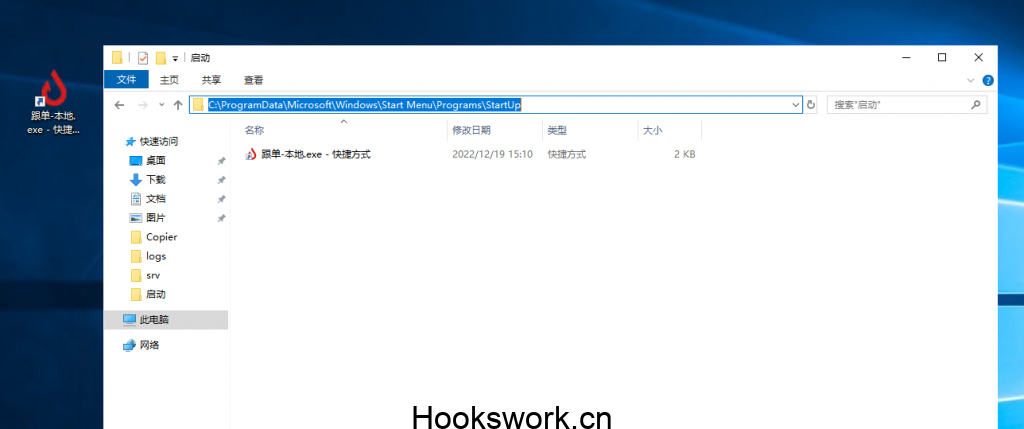

2)登录系统后自动打开软件:C:\ProgramData\Microsoft\Windows\Start Menu\Programs\StartUp

3)勾选软件中的 系统设置》软件启动开始中单

2、修复报表中心中统计不到部分出金数据

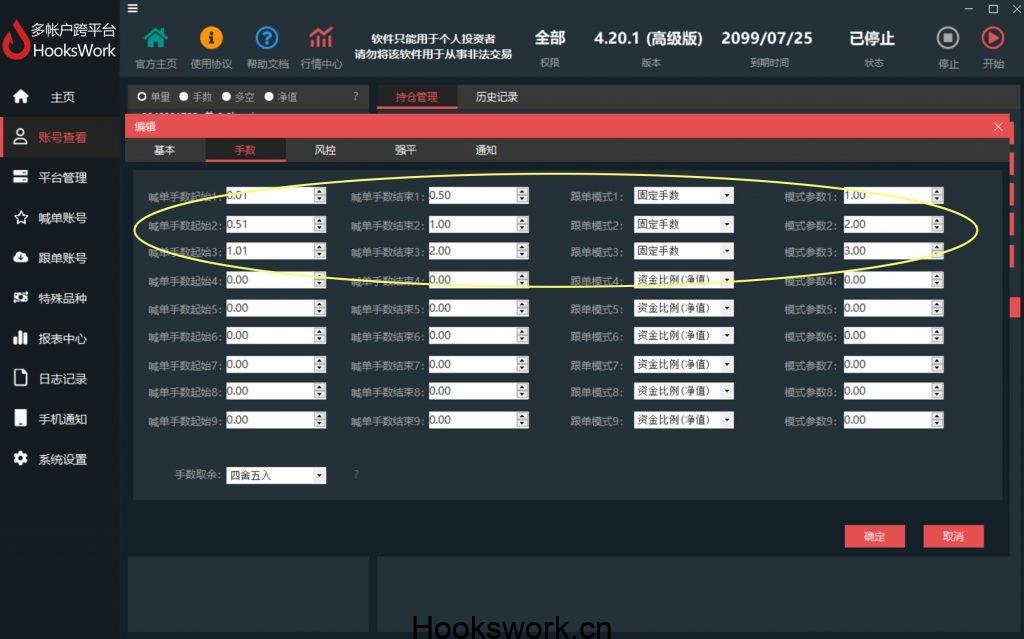

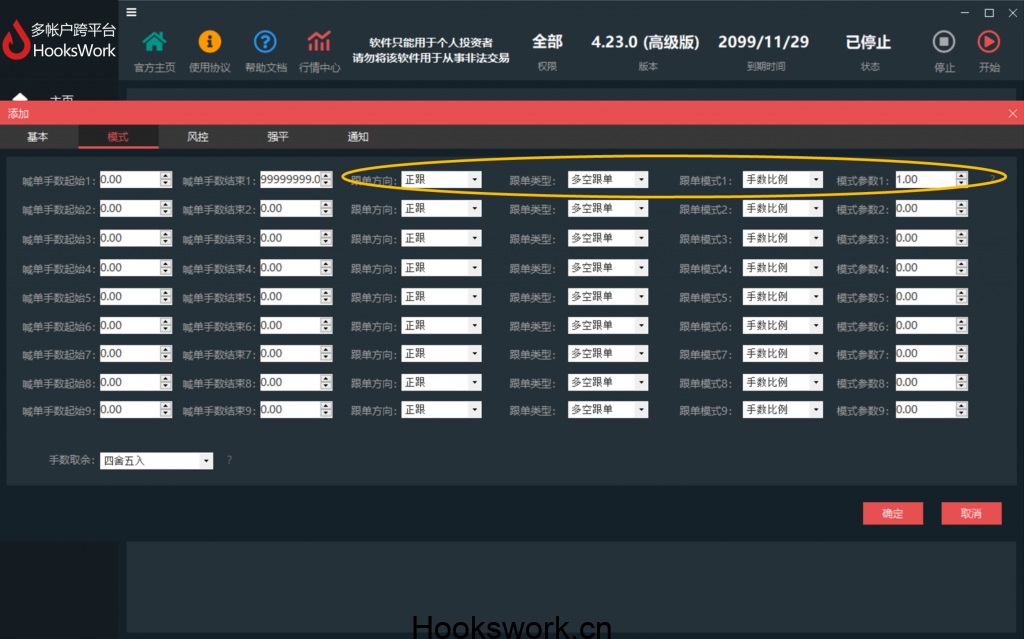

3、Hookswork多帐户跨平台MT4跟单软件中的API跟单模式分为9档、5种跟单模式,以及任意跟单倍数三大部分。作为跟单账号可以按喊单开仓手数分档来进行跟单,每个档还可以分别按净值比、余额比、手数比、固定手数、自定义、并且可以随意设置相应的倍数来跟单。

MT4跟单中的九档:

一档:自定义喊单开仓的手数为某一区间时,跟单账号可以选择正跟/反跟,只跟多单/只跟空单/多空都跟,以下任意5种跟单模式,及任意倍数来跟单都可以

……

九档:分档区间最多可分9档区间设置,非常灵活。

五种MT4跟单模式:

资金比例(净值) – 喊单交易手数 * 跟单账户净值 / 喊单账户净值 * 模式参数 = 跟单交易手数

资金比例(余额) – 喊单交易手数 * 跟单账户余额 / 喊单账户余额 * 模式参数 = 跟单交易手数

手数比例 – 喊单交易手数 * 模式参数 = 跟单交易手数

固定手数 – 模式参数

自定义 – 可自定义设置跟单公式

任意跟单倍数:

模式参数:倍数或固定手数值

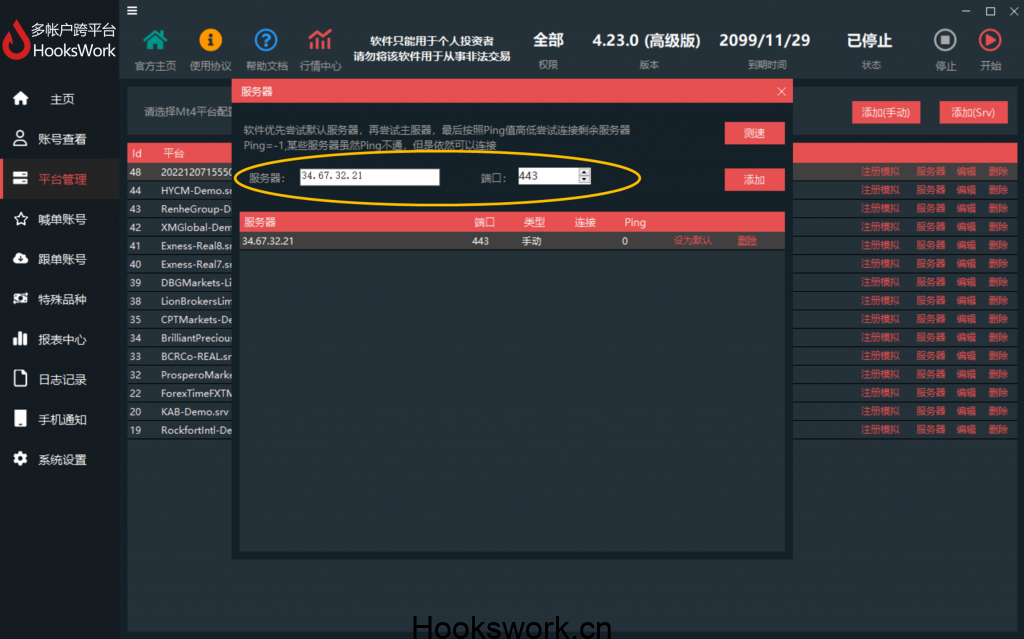

4、手动添加服务器IP地址

目前迈达克已经升级了MT4,因此安装了MT4 1367版本是搜索不到srv的,但是可以手动输入IP进行连接的。

选择多帐户跨平台MT4跟单软件的优势

1、毫秒级跟单延迟,最小延迟可以达到50毫秒,即0.05秒以内

2、支持全球所有经纪商的 MT4 交易软件

3、不需要平台开放任何权限,不需要 EA 插件

4、可选择性补单、可强制补重复的订单

5、可一次性全平所有跟单账号、可一次性全补单所有跟单账号

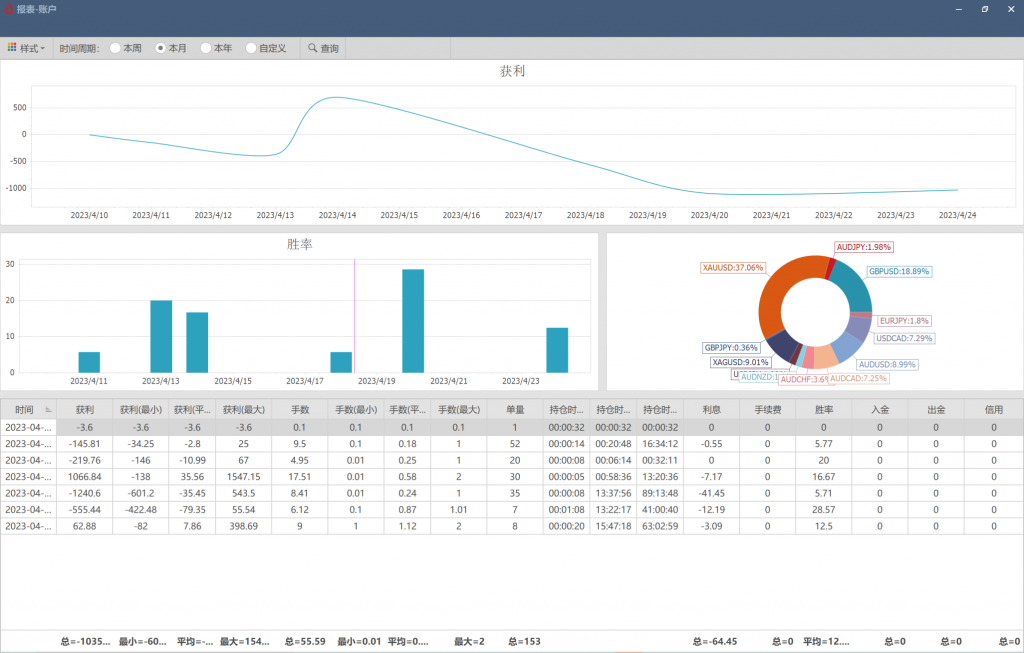

6、报表中心,可按年表、日表、自定义日期、品种进行查询

7、可定制开发特殊的功能

8、可通过安卓手机、Iphone 或Ipad进行实时配置、监控跟单情况

9、不需要打开 MT4 客户端,只需开启跟单软件即可

10、喊单及跟单账号数量无限制

11、观摩账号,也能跟单,跟单隐蔽不可追踪

12、丰富的风控系统,不跟单、强平功能

13、软件部署在自己的VPS上,信号源、账号密码、历史自己管理,安全可靠

14、开仓、平仓、补单、断线,手机可实时接受通知

15、提供最优的网络服务器解决方案,将延迟降到最低,连接稳定性更强

16、实时提供技术与服务支持